はじめに

M&A(Mergers and Acquisitions/合併と買収)は、企業の再編や成長戦略、あるいは事業承継など、さまざまな目的で行われる企業取引のひとつです。かつては大企業同士の話と思われがちでしたが、いまや中小企業やスタートアップにも広がりを見せています。本記事では、M&Aの基本的な考え方から実務でよく使われる専門用語まで、社会人なら知っておきたい知識を丁寧に解説していきます。

1. M&Aとは?

M&Aという言葉は耳にする機会が多いものの、具体的にどのような形で行われ、何を目的としているのかは意外と知られていません。まずはM&Aの基本的な意味と、その代表的な形態について解説します。

M&Aは「合併(Merger)」と「買収(Acquisition)」を合わせた総称です。企業が一体化することで規模の拡大、事業領域の拡張、効率化などのメリットを得られます。たとえば、大手IT企業がスタートアップを買収することで、新しい技術や市場に素早くアクセスできるようになります。

- 合併:2社が1つの会社に統合されること(例:経営資源の統合)

- 買収:一方の会社がもう一方を支配下に置くこと(例:株式取得や資産譲渡)

2. 代表的なM&Aの手法とその関係性

M&Aにはさまざまな手法があり、それぞれに特徴と活用場面があります。このセクションでは代表的なM&Aの種類や、その組み合わせによる実践例を紹介し、実務にどう生かされているのかを具体的に解説します。

TOB(株式公開買付け)とは?

TOB(Take Over Bid)は、証券市場を介さず、株主に対して価格、枚数、買い付け期間などを公開して株式を買い付ける方法です。主に上場企業に対して使われ、敵対的買収にも用いられます。

- 例:伊藤忠商事がデサントに対して実施したTOB(支配権強化を目的)

- 例:現在進行中でNIDECがMAKINOに対してTOBの実施を計画(→2025年5/9にTOBを撤回)

日本電産(Nidec)は2024年12月27日、牧野フライス製作所(Makino Milling Machine)に対し、総額約2,570億円(1株あたり11,000円)の株式公開買付け(TOB)を提案しました。 この提案は事前の協議なしに行われ、牧野フライスの取締役会の同意を得ていない、いわゆる「敵対的買収」に該当します。

牧野フライスはこの提案に対し、TOBの開始時期を5月9日以降に延期し、買収下限を発行済み株式の3分の2以上に引き上げるよう要請しました。 しかし、日本電産はこれらの要請を受け入れず、2025年4月4日にTOBを開始する意向を示しています。

さらに、牧野フライスはMBKパートナーズや日本産業推進機構(NSSK)などから、日本電産の提案に匹敵する買収提案を受けていることを明らかにしました。 これにより、買収をめぐる競争が激化しています。

このような状況の中、牧野フライスの労働組合は日本電産による買収に反対の意向を示しています。 また、牧野フライスは独自の5カ年事業計画を発表し、独立した経営戦略を打ち出しています。

この買収劇は、日本企業間のM&Aにおける敵対的買収の事例として注目されており、今後の展開が注視されています。

2025年5月9日、ニデックはTOBを撤回しました。

https://ir.makino.co.jp/news/pdf/2025/20250319_2.pdf

TOB vs 防衛策(ポイズンピル・ホワイトナイト・ゴールデンパラシュート・クラウンジュエル)

敵対的TOBに対し、企業は防衛策を講じることがあります。代表的なのが「ポイズンピル」と「ホワイトナイト」です。

- ポイズンピル:敵対的買収者が一定の割合の株式を取得した場合に、買収者以外の株主に新株を格安発行し、買収を困難にすること。

- ホワイトナイト:買収を仕掛けられた経営陣が、友好的な第三者に買収を依頼し、敵対的買収を阻止すること。

これらは、TOBとのセットでよく使われる防衛戦略です。攻めと守りの駆け引きがM&Aの醍醐味です。

そのほかに「ゴールデンパラシュート」、「クラウンジュエル」というのがあります。

- ゴールデンパラシュート:経営陣が買収後に解任された場合に、多額の退職金や特典が得られる制度。敵対的買収をためらわせる効果がある。

- クラウンジュエル:企業の中核事業や重要資産(=王冠の宝石)をあえて売却し、買収の魅力を下げる戦略。もう一つの意味として被買収企業の魅力的な事業や資産、子会社などを指す。

LBOとMBOの関係

LBO(レバレッジド・バイアウト)は、買収対象企業の資産やキャッシュフローを担保にして、借入で買収資金をまかなう方法です。

- MBO(マネジメント・バイアウト)は、経営陣が自社を買収する方法。

- この2つを組み合わせた「LBO型MBO」では、経営陣が借入金を活用して会社を取得。

- 例:中堅企業の社長が後継者として専務にMBOを行わせ、銀行融資で資金調達。

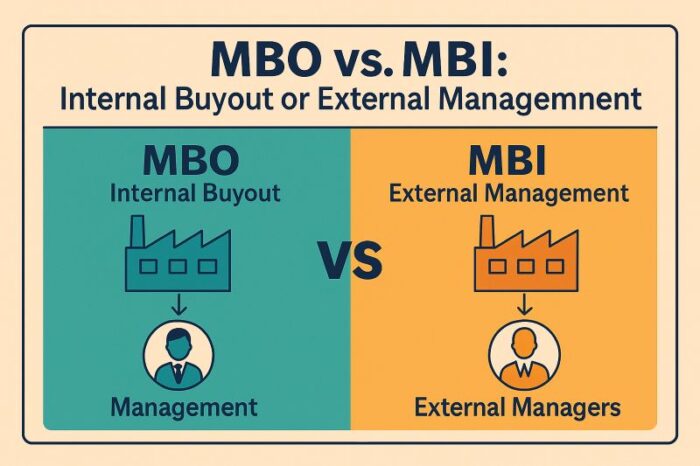

MBO vs MBI

MBOが内部の経営陣による買収なのに対し、MBIは外部の経営者が買収し、経営に参画する方法です。

- MBO:会社の事業を将来的にも継続することを前提に、現在の経営陣が株式や一部事業を買い取り、自らが経営権を握る手法。これにより企業文化の維持や従業員の安心感が得られる。

- MBI:MBOの一種ともいえますが、同業界での経験や企業再生の実績を持つ外部の人物が、経営改善を目的として会社を買収し経営に参加すること。これにより外部のノウハウや経営刷新が狙える。

企業の状況に応じて、どちらが望ましいかを判断します。

3. 戦略的提携とM&Aとの違い

企業の成長戦略としてはM&Aだけでなく、提携という選択肢もあります。この章では、ジョイントベンチャーやアライアンスといった戦略的提携について、それらがM&Aとどう異なり、どんな場合に適しているかを比較していきます。

ジョイントベンチャーとアライアンス

両者は資本の移動を伴わない協業手法として知られていますが、関係の深さに違いがあります。

- ジョイントベンチャー:新会社を設立して共同で経営する(リスクと利益を共有)

- 例:トヨタとデンソーによるEV部品の合弁会社設立

- アライアンス(業務提携):資本関係なしで分野ごとに協力する柔軟な形

- 例:楽天と日本郵便の物流提携

M&Aとの違いは、あくまで独立した存在として協力するという点です。

4. 垂直統合とM&Aの活用

M&Aは単なる買収だけでなく、企業のバリューチェーン全体を見渡した経営戦略にも用いられます。ここでは、製造から販売までを統合する垂直統合の概念と、それがM&Aとどう結びつくのかを見ていきます。

M&Aは「垂直統合」にも活用されます。これはサプライチェーンの異なる工程(製造→流通→販売)を統合する戦略です。

- 例(後方統合):飲料メーカーが原材料会社を買収して安定供給を確保

- 例(前方統合):メーカーが小売業を買収し、販売ルートを直接持つ

このようにM&Aは、自社のバリューチェーンを強化し、競争力を高める手段となります。

5. M&Aにおける重要なプロセス:デューデリジェンス(DD)

M&Aにおいて成功の鍵を握るのが、デューデリジェンスと呼ばれる買収を検討している企業が、相手企業の資産や将来の利益見込みなどを詳しく調べて、「本当に買収する価値があるかどうか」を判断するための事前調査のプロセスです。表面上は魅力的に見える企業でも、内部に問題を抱えていることがあります。

この章では、DDの目的や具体的な内容について詳しく紹介します。

どのようなM&A手法を用いる場合でも、「買う前の調査」であるデューデリジェンスは不可欠です。DDを怠ると、買収後に重大なリスクが判明する恐れがあります。

- 財務DD:財務諸表の正確性、隠れ負債の確認

- 法務DD:契約、知財、訴訟リスクの調査

- 税務DD:過去の税務リスクの有無を確認

- 人事DD:労務契約や退職金制度の把握

特にLBO型の買収では、キャッシュフローの見通しが甘いと借入返済が困難になり、買収自体が失敗することもあります。

まとめ

今回の記事では、M&Aの基本的な定義から実際の戦略手法、提携との違い、実務上の重要ポイントに至るまでを総合的に解説してきました。最後に要点をまとめ、ビジネスパーソンが知っておくべきM&Aの知識を整理します。

M&Aは単なる買収ではなく、企業の成長・再編・承継・競争力強化など、多岐にわたる戦略のひとつです。TOBやMBOといった買収手法に加え、ポイズンピルやホワイトナイトといった防衛策、さらにはLBOやMBIといった応用的な戦略もあります。また、提携手法であるジョイントベンチャーやアライアンス、垂直統合といった視点も、M&Aを深く理解するうえで重要です。

社会人として基本的な用語と構造を理解しておくことで、ニュースの背景を読み解いたり、自社の経営戦略を考えるうえでも役立つでしょう。

ちなみに、弊社にもたまにM&Aの相談や手紙が届くのですが、正直なところ、うちみたいな会社は売っちゃったら働く人がいなくなっちゃうんですよね(笑)。なので売却は現実的じゃないですし、かといって他の会社を買うような資金ももちろんありません。

リアクション投稿